目前,在汽车产业核心技术快速演进和供应链格局重塑的大背景下,我国汽车零配件行业稳步发展,新能源汽车渗透率的快速提升也带动了汽车零部件向电动化、智能化、轻量化方向拓展。汽车零部件行业涌现出了一批优质的国产企业,不仅在国内市场位列前茅,更是走出国门,进入国际市场,参与全球化竞争,展现出强大的生命力。

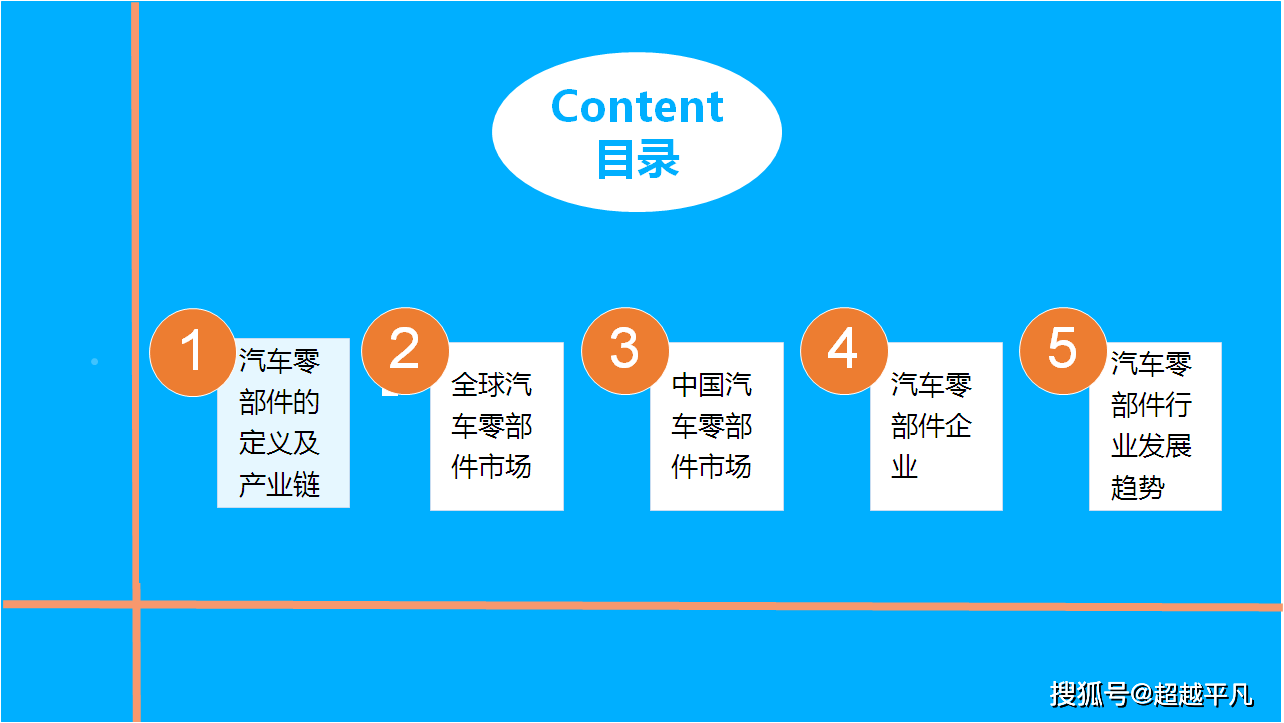

下面我们将从汽车零配件全行业切入,进一步梳理我国汽车零部件的行业现状、未来趋势、产业链及相关公司等内容,希望能给感兴趣的朋友带来启发。

和电动化趋势:随着智能化技术的持续不断的发展和环保意识的提高,汽车零部件行业将逐渐实现智能化和电动化。未来,汽车制造商将加大电动汽车的研发和生产力度,带动电动化零部件的发展。

趋势:通过模块化和集成化设计,可以缩短生产周期,提高生产效率,并更好地满足那群消费的人对汽车性能和外观的需求。

趋势:花了钱的人汽车的需求越来越个性化和定制化,汽车零部件企业将更加注重产品的定制化和个性化,例如通过3D打印技术

趋势:随着环保意识的提高,花了钱的人环保和节能的要求越来越高,汽车零部件企业将更看重环保和节能技术的研发和应用。

趋势:随着数字化技术的持续不断的发展,汽车零部件企业将采用数字化技术实现转型升级。

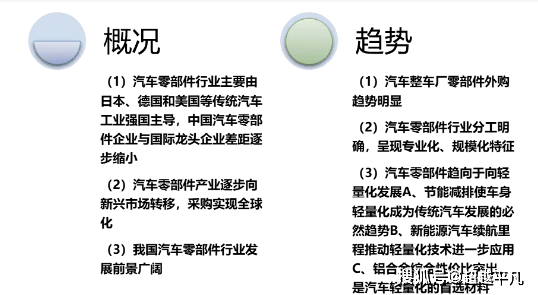

的发展:我国汽车零配件行业稳步发展,涌现出了一批优质的国产企业,这一些企业不仅在国内市场位列前茅,还走出国门,参与全球化竞争。

汽车零部件行业起步较晚,相对于发达国家发展较为滞后,行业内零部件供应商普遍规模较小,对于技术研发的投入不足,整体技术实力偏弱,中小规模零部件供应商都会存在技术上的含金量低等问题。

相对于国内而言,发达国家的汽车零部件企业规模较大、专业化程度较高,在资金、技术等方面都具有较强优势,在技术上领先于国内大多数企业。因此,国内汽车零部件行业企业在技术上与国外成熟企业存在一定差距。

随着我国汽车产业的发展和配套零部件行业的成长,我国汽车零部件行业的技术水平和研发能力得到了较大幅度的提升,已然浮现了一批具有自主开发设计能力且规模较大的零部件企业和在细致划分领域具备较强研发技术能力的中小规模零部件企业。通过同步开发、模具设计与开发、工艺制程、规模化生产等能力的强化,部分汽车零部件企业已确定进入到了全球知名汽车制造商的供应链体系。

我国汽车零部件行业受益于海外汽车品牌和零部件企业国内设厂,是国家“市场换技术”政策的结果。伴随国内汽车销量大面积上涨,中国零部件企业从“成本优势”转向“研发、集成、创新”等高质量发展道路,并逐步走向海外。未来随着汽车行业新能源化、智能化,我国汽车零部件企业有望凭借成本、先进制造能力、快速反应和同步研发能力,使全球市占率进一步提升。

目前我国汽车整车和零部件行业的收入规模比例约1:1,与汽车强国1:1.7的比例仍存差距。而全球汽车业竞争的实质为配套体系的竞争,即产业链、价值链的竞争,因此,优化产业上下游布局,加速供应链的融合创新,构建自主安全可控产业链的企业有望不断的提高行业地位。从长期看,为减少海外断供风险,更多主机厂将自主供应商纳入配套体系,国产核心零部件进口替代进程有望加速,汽车行业兼具周期与成长的双重属性,在市场增量有限的背景下行业结构性机遇可期。

我国汽车零部件公司数众多,除少数竞争力较强的大型零部件企业外,多数企业规模小、实力弱、研发能力不够,在价格较低、利润有限的低端零部件市场展开激烈的竞争。因此,目前我国汽车零部件制造企业市场集中度较低,竞争非常激烈,伴随汽零行业并购重组的步伐加快,产业链不断整合和扩展,市场集中度将逐步提升。同时,随着我们国家人口红利的消失,劳动力成本优势日益削弱,国内汽车零部件企业只有通过加强研发技术、完善产品结构,实现向系统开发、系统配套、模块化供货方向发展,才能在日趋激烈的市场环境保持持续的竞争优势。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。